Cómo iniciar tu vida crediticia en Colombia y acceder a crédito

Desde un plan de celular, un arriendo, un televisor a cuotas y hasta el préstamo para formar tu negocio soñado, todo depende de la forma en la que te ven los bancos. La vida crediticia es de suma importancia para los grandes pasos de tu vida, y si estás preocupado porque nunca has solicitado un crédito, tranquilo, en Metrocuadrado te contamos cómo puedes iniciar tu vida crediticia.

Para los bancos, tu existencia se basa en tu historial crediticio, y si este es nulo, es muy difícil que puedas obtener el crédito que necesitas, pero primero debemos entender el concepto.

¿Qué es la vida crediticia?

La vida crediticia es un historial de tu comportamiento financiero, es decir, todo el uso y manejo que le das a productos de crédito como lo son tarjetas, préstamos o servicios a tu nombre. Estas acciones quedan registradas en centrales de riesgo.

Las centrales de riesgo son entidades que recopilan información crediticia de los usuarios, y de esta manera ayudan a las instituciones financieras a saber qué tan riesgoso puede ser darle un préstamo a una persona. En Colombia actualmente funcionan 3 entidades: Datacrédito, CIFIN y Procrédito.

¿Para qué sirve la vida crediticia?

Como se mencionó anteriormente, si no cuentas con un historial, no existes frente a los bancos. Por ello, tener una vida crediticia activa ayuda a las entidades financieras a saber que tan confiable eres, y de esa forma te podrán ofrecer mejores condiciones y opciones crediticias cuando lo necesites.

Si este historial es positivo, los bancos te ven con mejores ojos, lo cual tiene varios beneficios, por ejemplo, si en un futuro decides adquirir un crédito, te pueden dar mejores tasas, o mejores plazos, e incluso, montos más altos. Sin embargo, si tu vida crediticia no ha sido buena, o es nula, no representas confiabilidad, por lo cual, si llegas a necesitar cualquier tipo de servicio crediticio, no tendrás tan buenas condiciones, o incluso, no podrás acceder a ellos.

¿Cómo funciona?

Este se maneja a través de un puntaje, que va desde 150 hasta 950. Entre más cerca estés a 950, mejor es la calificación crediticia, y mejor historial se tiene. Este puntaje se saca a través de una metodología estadística donde se recopilan diferentes datos como historial de pagos, uso de productos financieros, tipos de créditos, entre otros.

El estudio de esta información está constituido por la Ley 1266 de 2008, la cual, regula la información contenida en bases de datos personales, en especial la financiera, crediticia, comercial, de servicios y la proveniente de terceros países.

Ahora que ya sabes cómo funciona este puntaje y porque es importante, puedes empezar a formar ese historial desde ya. Entre más pronto inicies, mejores posibilidades tendrás de obtener los beneficios anteriormente mencionados y acceder a créditos para cumplir tus metas.

¿Cómo tener vida crediticia?

El 94% de los puntajes registrados en Datacrédito son positivos, según el reporte Repensando la inclusión crediticia en Colombia. Es decir, que es fácil contar con un buen historial siempre y cuando se tenga la responsabilidad de cumplir con el deber que se adquiere.

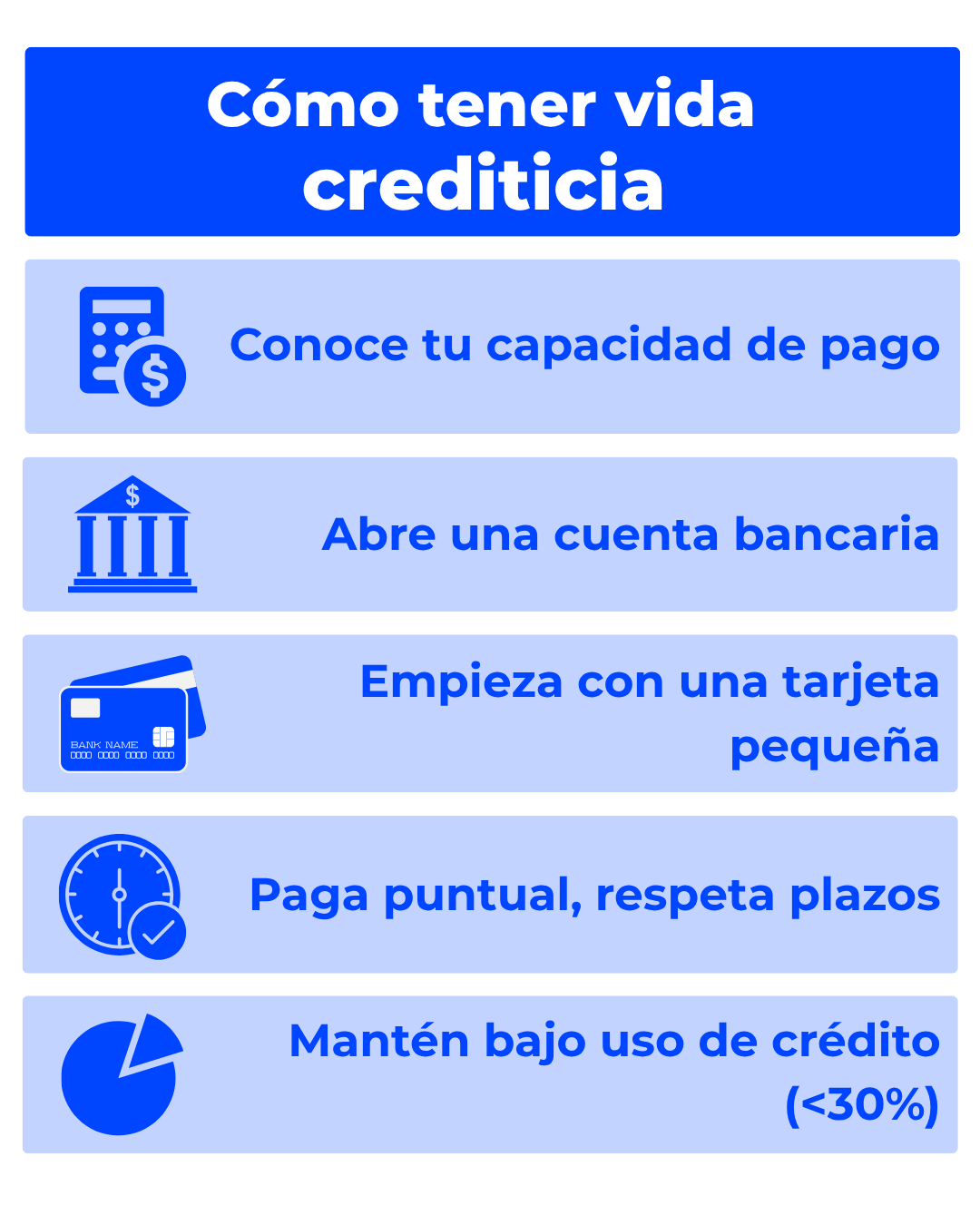

Para iniciar tu vida crediticia, puedes seguir las siguientes recomendaciones:

-Empieza por consultar tu capacidad de pagos y endeudamiento: es importante hacer cuentas para que tengas claro qué tanto puedes adquirir en cuanto a productos y créditos.

-Abre una cuenta bancaria: aunque suene lógico, muchas personas no cuentan con una cuenta bancaria debido a que prefieren manejar su dinero de otras formas o no han visto la “necesidad” de abrirla. Para poder contar con un historial, es necesario tener una cuenta bancaria. Actualmente hay muchas opciones de bancos que se acoplan a diferentes clientes, así que es recomendable que hagas una búsqueda y crees tu cuenta con el que más te convenga

-Empieza con productos pequeños, tarjetas de bajo tope. Existen diferentes tipos de tarjetas, la más común es la revolving, la cual permite flexibilidad en los pagos, en donde tú eliges el tiempo y la distribución de los pagos, sin embargo, debes analizar muy bien el plazo en relación con los intereses.

-Paga puntualmente todos tus servicios: la mejor imagen que puedes dar frente a las entidades financieras es el pago puntual. Entre más puntual seas y más constante, más confiable te van a percibir.

-No utilices el 100% de los topes permitidos en las tarjetas. Lo recomendable es utilizar el 30% del total del crédito.

-Utiliza diferentes tipos de productos financieros, pero siempre manteniendo un máximo de 3 mensuales (esto depende de tu capacidad de endeudamiento). Por ejemplo, manejar un plan pospago de celular, una tarjeta y un préstamo personal. Si manejas estos tres productos y pagas puntualmente, tu puntaje en las centrales de riesgo subirá exponencialmente.

-Evita solicitar muchos préstamos y servicios al tiempo, ya que los pagos se te acumularán y puedes correr el riesgo de no pagar todos al tiempo

-Arriésgate a acceder a un primer crédito de libre inversión. Algunas entidades financieras conceden este préstamo sin necesidad de tener historial crediticio.

Te puede interesae: Mejores bancos para crédito hipotecario

Factores clave que influyen en tu puntaje de crédito

Hay acciones a las que las entidades financieras le dan un alto porcentaje de peso frente a la clasificación de tu puntaje de crédito, entre ellas están:

1. Pagos: cumplir con pagos en las fechas establecidas, sin retrasos, y sin exceder las fechas límites.

2. Antigüedad: entre más tiempo mantengas una cuenta o tarjeta abierta, mucho mejor, ya que esto demuestra estabilidad

3. Topes: no utilizar el tope total del crédito, lo recomendable es 30% o menos del total

4. Productos: entre más diversificación se tenga de los productos, mejor será el puntaje

5. Solicitudes: no realizar muchas solicitudes de diferentes créditos y productos en muy corto plazo

Crédito juvenil en aumento

La población colombiana es cada vez más consciente de la importancia de tener una vida crediticia. Anteriormente no se veía con buenos ojos el endeudamiento, sin embargo, gracias a la educación financiera que se viene dando, este se ve con mejores ojos.

Un estudio presentado por Datacrédito en 2024, en colaboración con Santiago Rodríguez, profesor de la Universidad de los Andes, denominado “Ser visible en el crédito: impulso para la inclusión financiera” reveló que el 70% de los adultos en Colombia tiene al menos una obligación crediticia, dejando un 30% sin vida crediticia. Este último porcentaje es bastante amplio, ya que 3 de cada 10 colombianos son “invisibles” para los bancos.

Por otro lado, los jóvenes de 18 a 25 años, quienes representan un 24,9% de la población colombiana, acceden al 19,6% de la operación crediticia en el país. El panorama para los jóvenes es positivo, ya que en su mayoría están accediendo a productos crediticios que los deja con mayores oportunidades en un futuro para préstamos más grandes.

Además de ser de beneficio para la población joven del país, estas cifras son un indicador de la buena educación financiera que tienen las actuales generaciones, resaltando el trabajo de las entidades que se encargan de informar sobre estos temas, y el interés de los jóvenes hacia los mismos.

Lee también: Solo el 9,8% de los jóvenes en Colombia tiene vivienda propia

Conclusión

La vida crediticia es tu carta de presentación financiera. Una historia sólida abre puertas: mejores préstamos, tasas, servicios e incluso empleos. Seguir este plan paso a paso te ayudará a construir un historial saludable.

Recordemos que no se trata de endeudarse por endeudarse, sino de usar el crédito de forma estratégica, inteligente y alineada con nuestras metas personales. Tener una buena vida crediticia no solo es una ventaja financiera, sino también una oportunidad en mejores condiciones para tu futuro.

Por: Isabela Gonzáles

Fuentes: Función pública, Datacrédito, Ley 1266 de 2008.