¿Cuál es el mejor banco para crédito hipotecario en 2025?

Solicitar un préstamo para comprar un inmueble es una decisión que debe ser estudiada con mucho detalle ya que puede marcar la diferencia entre que el adquirir vivienda sea un sueño o una pesadilla.

En Metrocuadrado te traemos información que puede serte útil para resolver este tema y que tengas la mejor experiencia al momento de tener vivienda propia.

Tipo de crédito

Antes de realizar cualquier préstamo, debes saber que existen diferentes tipos y cada uno tiene ciertas diferencias que pueden ser fundamentales para que elijas la opción que más te convenga.

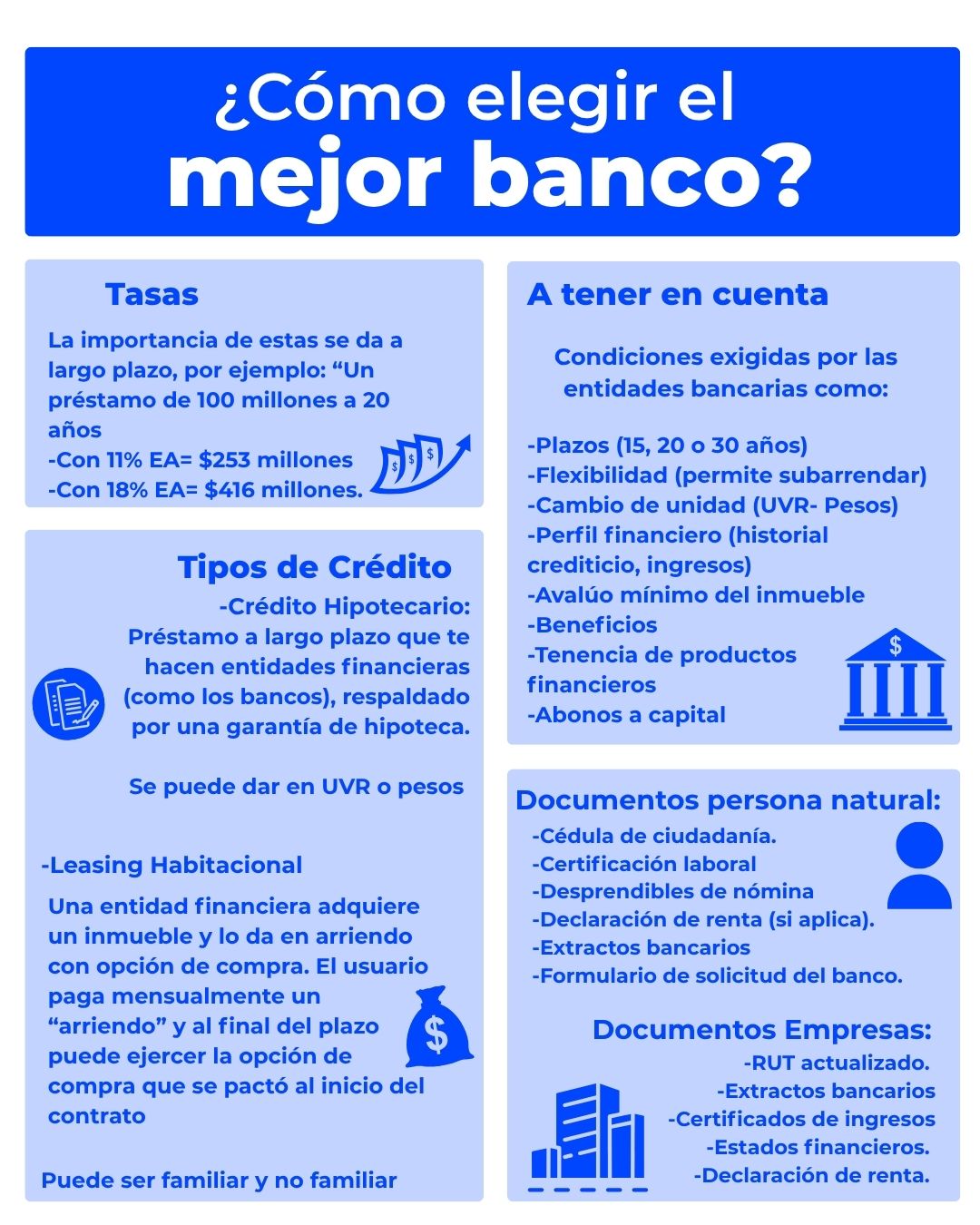

-Crédito hipotecario: es el más común y consiste en un préstamo a largo plazo que te hacen entidades financieras (como los bancos), respaldado por una garantía de hipoteca, que se hace sobre el inmueble que se está comprando, de esta manera, si no se cumple con el pago del préstamo, la entidad financiera podrá disponer del inmueble.

De este existen dos modalidades:

-Crédito hipotecario en pesos, en el cual, la tasa de interés se mantiene fija durante todo el plazo del préstamo, es decir, la misma cuota cada mes, lo que asegura una estabilidad

-Crédito hipotecario en UVR (Unidad de Valor Real), en el cual, la tasa de interés puede variar durante el plazo del préstamo, dependiendo de la inflación, pues en esta se mantiene el valor adquisitivo de la propiedad, sin embargo, en este te prestan más cantidad de dinero.

-Leasing Habitacional en donde una entidad financiera adquiere un inmueble y lo da en arriendo con opción de compra. El usuario paga mensualmente un “arriendo” y al final del plazo puede ejercer la opción de compra que se pactó al inicio del contrato. Y también hay dos modalidades, familiar y no familiar, en donde el primero es exclusivo para uso de vivienda y no puede ser para renta, mientras que el segundo se puede subarrendar o darle otros usos. Esta es una buena opción cuando necesitas mayor porcentaje de financiamiento, ya que este te presta hasta un 90% del valor total del inmueble.

Te puede interesar: ¿Cuánto me presta un banco según mi sueldo?

Tasas por banco

Una vez sepas que tipo de préstamo te conviene más, debes analizar las tasas de interés que te ofrece cada banco, y te voy a explicar su importancia con un ejemplo:

Supón que pides un crédito de $100 millones de pesos a 20 años para comprar una vivienda.

-Con una tasa de interés del 11% anual, terminarías pagando aproximadamente $253 millones en total.

-Con una tasa de interés del 18% anual, terminarías pagando cerca de $416 millones.

Aunque el valor prestado es el mismo, una tasa más alta puede hacer que pagues casi el doble o más por tu casa. Por eso, la tasa de interés es clave en un crédito de vivienda.

- - Junto con los requisitos y el perfil financiero que buscan, hay variantes que pueden hacer que un banco se acomode más a tu perfil que otros.

Por ejemplo, en algunos casos se impone límite de edad para solicitar el préstamo, por otro lado, algunos tienen plazos de 15 a 20 años, mientras que otros de 20 a 30 años. Todo depende de lo que estés necesitando. También puede influir la flexibilidad, pues en algunos casos el banco permite subarrendar el inmueble para facilitar el pago de la cuota, mientras que otros no.

- - En algunos bancos se permite hacer el cambio de UVR a pesos o viceversa, sin costo alguno, por un límite de tiempo, o con costo; otros tienen por requisito principal un buen historial crediticio, mientras que algunos prefieren evaluar la capacidad financiera, por ello, debes leer e informarte bien sobre las condiciones de los créditos que ofrecen las entidades financieras.

- - La mayoría de entidades bancarias ofrecen dentro del crédito el seguro de vida, contra incendios y terremotos, y su pago se incluye dentro de las cuotas mensuales; también es común que se requiere un avalúo mínimo del inmueble.

- -Otras condiciones como la tenencia de productos financieros para poder solicitar el préstamo, estudios de crédito, abonos a capital, entre otras, son claves para analizar y verificar si tu perfil se ajusta mejor a un banco u otro. Lo bueno es que estos requisitos, en su mayoría, los puedes consultar virtualmente desde las páginas oficiales de cada entidad financiera.

Si quieres más información, aquí podrás calcular tu préstamo para vivienda según tus ingresos

Documentación General:

Aunque cada entidad financiera tiene sus propias exigencias acerca de los documentos, aquí hay una recopilación general de los documentos comúnes:

Para personas naturales:

-Cédula de ciudadanía.

-Certificación laboral (no mayor a 30 días).

-Desprendibles de nómina (últimos 3 meses).

-Declaración de renta (si aplica).

-Extractos bancarios (últimos 3 o 6 meses).

-Formulario de solicitud del banco.

Para independientes:

-RUT actualizado.

-Extractos bancarios (mínimo 6 meses).

-Certificados de ingresos emitidos por contador público.

-Estados financieros.

-Declaración de renta.

Solicita tu préstamo con nosotros dando clic en el banner

Si quieres más información, lee también: ¿Cuánto me presta un banco para vivienda?

Recomendaciones Generales

Además de la tasa de interés, es necesario hacer cuentas para evaluar los plazos de crédito, los beneficios y las oportunidades que tiene cada banco para ofrecer. Revisa tu situación y presenta tu solicitud con el banco que más se acomode a tus necesidades.

Presta atención a algunos costos ocultos como seguros obligatorios, estudio de crédito, avalúos (en créditos hipotecarios), comisiones por pagos anticipados o manejo mensual.

También, la mayoría de entidades tienen convenios que presentan beneficios para ciertos sectores, puedes revisarlo en los sitios oficiales de cada banco. Y por último, recuerda seguir estos consejos:

1. Revisa tu historial crediticio (Datacrédito).

2. No tomes más del 30% de tus ingresos netos como cuota mensual.

3. Compara mínimo 3 ofertas antes de firmar.

4. Lee la letra pequeña del contrato.

5. Pregunta por la posibilidad de pagos anticipados sin penalidad.

6. Simula tu crédito en la web de los bancos.

Entonces, ¿cuál es el mejor banco?

No hay una única respuesta. Todo depende de tu perfil financiero, tipo de crédito y necesidades específicas. Evalúa no solo la tasa, sino el servicio, los costos ocultos y tu capacidad real de pago. Para comenzar con claridad, puedes usar el simulador de crédito de Metrocuadrado y comparar hasta 4 opciones diferentes de bancos según tu situación, e incluso, desde el portal puedes buscar el inmueble de tu preferencia para hacer la simulación y solicitar tu crédito en minutos.

Endeudarte con inteligencia es construir tu futuro con responsabilidad.

Por: Isabela Gonzáles

Fuentes consultadas: Metrocuadrado.com