¿Cómo se hace la compra de cartera?

La compra de cartera hipotecaria es una opción que puede interesarte si deseas pagar cuotas con una tasa de interés más baja para tu crédito con una nueva entidad financiera. Sin embargo, como todo proceso bancario, puede que genere varias dudas sobre cómo puede llevarse a cabo. Por eso, si no sabes cómo comprar cartera, desde Metrocuadrado te contamos el paso a paso para que puedas efectuar este proceso sin ningún inconveniente.

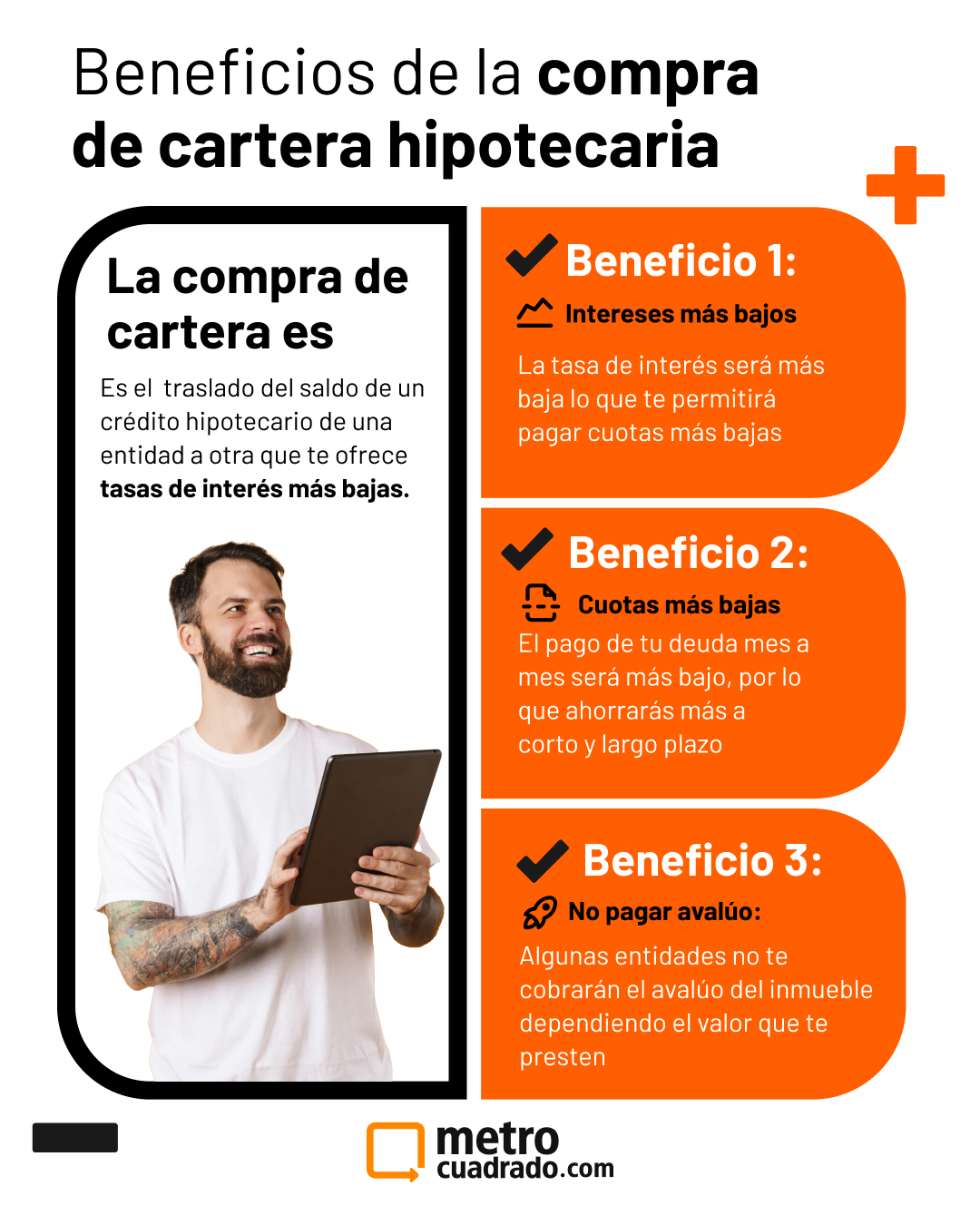

1. Revisa las opciones disponibles

Uno de los puntos más importantes a la hora de efectuar la compra de cartera es tener presentes todos los bancos que ofrecen la refinanciación, teniendo en cuenta no solo los beneficios particulares que tiene cada uno, sino también los requisitos específicos que solicitan.

También es crucial que revises a detalle las particularidades de la compra de cartera que te ofrecen, incluyendo los plazos de pagos, la tasa de interés efectiva anual, entre otros puntos importantes. Aquí te contamos un poco sobre los beneficios que ofrecen las entidades financieras en la compra de cartera:

Te recomendamos solicitar acompañamiento de un asesor financiero para revisar detalladamente las ofertas disponibles y que puedas tomar la mejor decisión posible.

2. Encárgate de los costos adicionales

Para poder proceder con la compra de cartera es importante tener presente que, aunque no se hará ningún gasto notarial dado que se trata de un proceso que se da exclusivamente entre dos entidades financieras, como parte de los requisitos hay algunos trámites documentales como el certificado de tradición y libertad del inmueble, o el avalúo de este.

Ten presente que algunas entidades financieras asumen estos costos como parte de su lista de beneficios que ofrecen a la hora de comprar cartera, algo que debes tener presente a la hora de tomar una decisión, pues esto puede significar un ahorro adicional importante.

Además, si el apartamento que tienes cuenta con depósito o garaje, es importante que el certificado de tradición y libertad incluya y detalle estos adicionales al inmueble.

También debes tener presente que algunas entidades financieras exigen que, si tu inmueble se encuentra en algún estrato específico, este debe contar con ciertos espacios adicionales como un parqueadero.

Consulta nuestro artículo con 5 claves para una compra de cartera exitosa.

3. Organiza toda la documentación requerida

A la hora de la compra de cartera es importante que tengas a la mano la documentación requerida para avanzar con el proceso. Entre los documentos necesarios se encuentran:

• Fotocopia de la cédula: Es un documento esencial para cualquier trámite. Se utiliza para verificar tu identidad en trámites y transacciones.

• Extracto de crédito: Es un documento que resume la actividad del préstamo por tu crédito hipotecario. Muestra los pagos realizados, el saldo pendiente, los intereses aplicados, entre otros detalles relevantes.

• Certificado de tradición y libertad: Es un documento expedido por la oficina de registro de instrumentos públicos que certifica la historia legal de un inmueble, incluyendo la titularidad actual, las transacciones pasadas, las limitaciones legales, gravámenes y restricciones que puedan afectar la propiedad. No debe ser mayor a treinta días.

• Certificado laboral: Es un documento emitido por un empleador que certifica la relación laboral de un empleado, incluyendo detalles como el cargo, el tipo de contrato, entre otros. Este documento no es un requisito si trabajas como independiente, ya que esa condición impide obtenerlo.

Es importante aclarar que cualquier persona puede acceder a compra de cartera sin importar su vinculación laboral. Sin embargo, si actualmente estás contratado a una empresa, es preciso que cuentes con este certificado entre tus documentos.

• Volantes de nómina: Son documentos que detallan los pagos y deducciones realizados a un empleado en un período específico, mostrando el salario, las retenciones, las bonificaciones, entre otros conceptos.

• Declaración de renta: Es un documento que reporta los ingresos, gastos, deducciones y obligaciones tributarias de una persona o entidad, y que debe ser presentado ante la autoridad tributaria de acuerdo con la normativa fiscal de cada país.

En algunos casos, las entidades financieras también te van a solicitar lo siguientes documentos:

• Escritura del inmueble: Es un documento certificado ante notaría que establece la propiedad de un inmueble, como una casa, un apartamento, un terreno o cualquier otro tipo de propiedad inmobiliaria.

• Certificado de Cámara de Comercio: Se trata de un certificado que certifica la existencia, legalidad y transparencia del inmueble ante el registro público de la ciudad. Este no debe tener una expedición mayor a 30 días.

• Escritura de hipoteca: Documento que especifica los detalles, términos y garantías de una hipoteca que ha sido otorgada sobre un inmueble en específico.

Te recomendamos consultar los términos y condiciones específicos de cada entidad financiera con el fin de poder tener a la mano toda la documentación requerida y agilizar el proceso de la compra de cartera.

4. Soluciona todos los posibles problemas de tu inmueble

Después del estudio de títulos se comprobará si tu inmueble tiene algún inconveniente que pueda impedir la compra de cartera, los cuáles deben ser resueltos por tu parte antes de continuar con el proceso. Aquí te contamos algunos de los problemas más comunes que suelen tener los inmuebles.

• Gravámenes sin pagar: Si el inmueble tiene gravámenes como hipotecas, impuestos sin cancelar u otras cargas que limiten su libre disposición, el estudio de títulos podría mostrar un resultado negativo.

• Problemas legales: Si existen disputas legales sobre la propiedad, como litigios, o reclamaciones de terceros sobre el inmueble, esto podría dar lugar a un resultado negativo en el estudio de títulos.

• Errores en la documentación: Si hay errores en la documentación relacionada con el inmueble, como discrepancias en los límites de la propiedad, falta de documentos importantes o títulos mal emitidos, el estudio de títulos podría arrojar un resultado negativo.

5. Firma y acepta la compra de cartera

El paso final para la compra de cartera es firmar y aceptar el traspaso de la deuda a la nueva entidad financiera. Es muy importante que en este punto revises la carta de rectificación donde se te hará saber la tasa de interés efectiva que te será cobrada después de los estudios de crédito y riesgo realizados por el banco. No olvides leer los términos y condiciones particulares de cada entidad financiera en cuanto a tu compra de cartera.

Si aun tienes dudas sobre qué es la compra de cartera, puedes revisar nuestro artículo donde te contamos de qué se trata esta opción, además de sus beneficios y desventajas.

Si ya tienes presente cómo es el proceso de compra de cartera, aprovecha nuestra campaña en curso en alianza con AV Villas, a través de la que puedes aprovechar algunas ventajas a la hora de acceder a la refinanciación de tu crédito, incluyendo tasas y beneficios especiales para usuarios de nuestro portal, que incluyen:

1. Tasas de interés desde el 11,9% efectivo anual para VIS y No VIS

2. No se te cobrará el avalúo si el saldo es mayor o igual a 125 millones de pesos

3. Podrás hacer la compra de cartera con plazos entre 5 a 20 años

Con los beneficios que ofrece AV Villas, también te ahorrarás el estudio de crédito, los gastos de notaría y estudio de títulos, entre otros, por lo que solo deberás asumir los costos de papelería y el IVA correspondiente. Recibe asesoría personalizada a través de este enlace.

Por: Santiago Urrego Ramírez

Fuente Consultada: AV Villas

Accede a asesoría personalizada desde nuestra página de compra de cartera: