Foto: 123RF

2 de noviembre de 2018

2 de noviembre de 2018

Compartir

Foto: 123RF

2 de noviembre de 2018

Compartir

En Twitter: @GabrielFlorezG

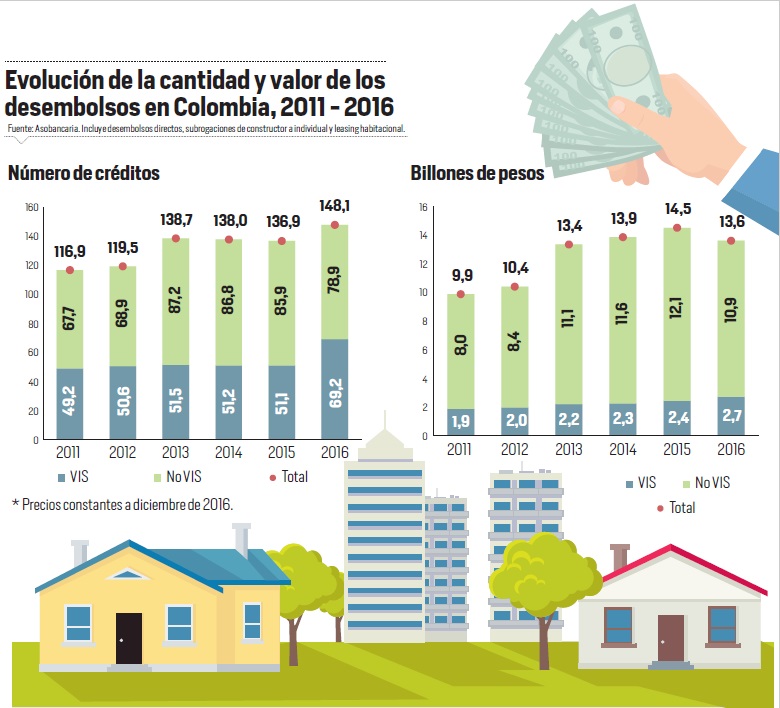

El año pasado, los principales bancos que ofrecen créditos para vivienda en el país alcanzaron un máximo en el número de créditos desembolsados: más de 148.000 por un total de 13,6 billones de pesos.

Según la Asobancaria, esta dinámica representó un crecimiento de 8,1 por ciento en la cantidad, pero una disminución real de 6,2 por ciento en el valor.

El gremio también destaca el desempeño por rangos de precio. Por ejemplo, los desembolsos para Vivienda de Interés Prioritaria (VIP) y Vivienda de interés Social (VIS) crecieron, en conjunto, 35,6 por ciento en número y 12,5 por ciento en valor. “Son unas cifras para resaltar por el impacto económico y social que generan a través de la irrigación de crédito para este segmento poblacional”, explica.

Algo en lo que coincide la presidenta de la Cámara Colombiana de la Construcción (Camacol), Sandra Forero, que esta semana reveló un incremento de 2,2 por ciento en las ventas de vivienda en el país, con un buen comportamiento de la VIS y el estrato medio.

Sobre los préstamos destinados a la compra de oferta distinta a la social (No VIS), la Asobancaria reveló que la cantidad bajó 8,2 por ciento y el monto, 10 por ciento, lo cual, explica el decrecimiento en el valor total de los desembolsos, pues los segmentos que aumentaron tienen un menor peso en el total (20 por ciento).

Por ciudades, el análisis para Bogotá, Medellín, Cali y Barranquilla revela que, en conjunto, estas agruparon el 67 por ciento de los recursos entregados para vivienda y el 60 por ciento en número, lo que da cuenta de una caída promedio real del 6 por ciento en la primera variable.

El resto del país decreció, en promedio, 7,9 por ciento real, pese a los incrementos presentados en Cúcuta, Armenia y Santa Marta. Vale destacar el aumento presentado en el volumen de las obligaciones en Santa Marta, Armenia, Cúcuta, Cartagena, Valledupar y Barranquilla; allí, esta variable creció por encima del 50 por ciento, a diferencia de Medellín, Bucaramanga, Manizales y Montería, donde bajó.

Otro dato relevante está relacionado con la cartera de vivienda a diciembre del 2016, que sumó 54,6 billones de pesos incluyendo el leasing habitacional. Esto representó un crecimiento del 7,9 por ciento frente al dato del 2015, lo que permitió que esta modalidad de crédito, al igual que en los últimos años, se mostrara como la más dinámica.

En efecto, se destaca que la cartera registrada en los balances de los bancos presentó la mejor dinámica con relación a otras modalidades de crédito, con crecimientos reales promedio del 21 por ciento en los últimos seis años, mientras que la cartera total creció cerca de 12 por ciento, en promedio.

Este crecimiento sostenido se ha dado de forma sana: el indicador de calidad tradicional de la cartera de vivienda sigue siendo, junto con el de la comercial, el más bajo del mercado, al ubicarse en 2,3 por ciento (consumo: 4,9 por ciento y microcrédito: 7,3 por ciento), aunque con un leve aumento de 0,3 puntos porcentuales frente al cierre del 2015.

En términos generales, esto descartaría cualquier amenaza de burbuja hipotecaria, como eventualmente han advertido algunas personas. Al respecto, el arquitecto Luis Eduardo Flórez dijo que “a diferencia de finales de los noventa, cuando se presentó la crisis, hoy este indicador es sano (como advierte Asobancaria) y no representa mayores amenazas”.

Además de las cifras consolidadas de lo sucedido con los créditos hipotecarios el año pasado, la sección ‘Vivienda & Construcción’ ofrece unos ‘tips’ relacionados con el tema, en este caso, responde una pregunta recurrente de los lectores: “¿Cuál es el mejor sistema de amortización?”. Lo primero que se debe tener en cuenta es que los dos que existen (Unidad de Valor Real, UVR, y pesos) son válidos dependiendo de las necesidades de los usuarios. Por ejemplo, quienes optan por el crédito en pesos tienen que recordar que es más costoso al principio, porque las tasas son más altas. Sin embargo, la cuota es fija. En el caso de UVR, los montos del préstamo son superiores; además, al comienzo la cuota es baja, pero hay que tener en cuenta que está atada a la inflación. Si esta aumenta, lo mismo pasa con la obligación mensual; y si baja, hay un beneficio.

El presidente de la entidad financiadora de vivienda Credifamilia, Juan Sebastián Pardo, ofrece unas recomendaciones prácticas a quienes están en proceso de comprar vivienda y van a solicitar un crédito.

“El primer consejo y, quizás, el más importante es no sobreendeudarse”, explica el directivo, quien agrega que esto obliga a hacer las cuentas de rigor con el fin de estar tranquilo y seguro de que con los ingresos que tiene podrá cubrir los gastos familiares (es decir, el mercado, los servicios, obligaciones en los colegios, etc.).

Para ello, Pardo sugiere evaluar muy bien las condiciones de plazo. Explica que mucha gente toma un préstamo a cinco años porque no quiere estar 'atado' a un banco mucho tiempo y considera que cuenta con los recursos para asumir una cuota alta.

“Sin embargo, yo siempre recomiendo que opten por uno más amplio, ya que durante el tiempo que tenga la obligación puede impactarse la economía familiar y uno a más años, con un monto mensual más moderado daría un campo de acción para reaccionar. Ahora, si lo toma a quince años y puede saldar la deuda en cinco, pues está bien, lo puede hacer, además porque no existe ninguna penalización por ello”.

El directivo también aconseja acudir a una entidad que le dé confianza, que le ofrezca la información que necesita y que esté vigilada por la Superintendencia Financiera. “Aclaro, hay entidades no vigiladas que prestan un buen servicio, pero la anotación –muy personal– le apunta a estar más tranquilo”.

A lo anterior, Pardo le agrega la importancia de pensar en el destino del crédito. “Esto significa endeudarme en bienes de capital y no tanto de consumo. ¿Por qué? Creo que es mejor tener un patrimonio que se valorice”, concluye.

Etiquetas:

Etiquetas:

Compartir

¿Te gustó esta nota?: